المحاضرة رقم 5 : التكاليف المشتركة والتكاليف المنفصلة والمنتج الثانوى, اعادة التصنيع والخردة والمخلفات, الحفاظ على المخزون والتحويل والقيمة المضافة, الطاقة العادية والطاقة النظرية

المحاضرة رقم 5 : التكاليف المشتركة والتكاليف المنفصلة والمنتج الثانوى, اعادة التصنيع والخردة والمخلفات, الحفاظ على المخزون والتحويل والقيمة المضافة, الطاقة العادية والطاقة النظرية

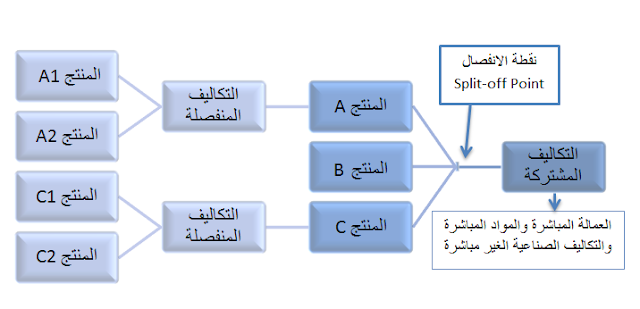

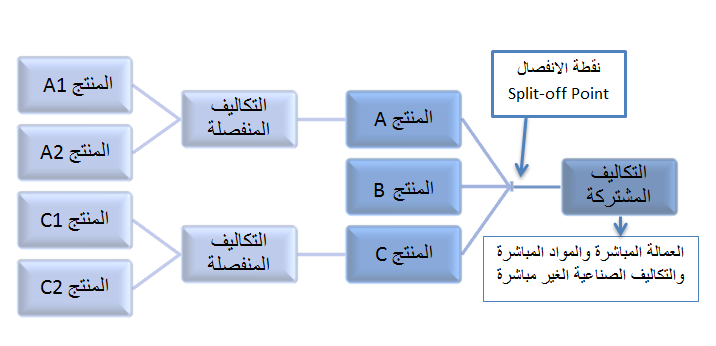

التكاليف المشتركة والتكاليف المنفصلة والمنتج الثانوى :

التكاليف المشتركة (Joint Cost) هى تكاليف يتم تحملها قبل نقطة الفصل Split-off Point بالإضافة الى كونها تكاليف يصعب ربطها .. لا يمكن تتبعها .. بشكل مباشر بالمنتج لهذا يجب توزيعها.التكاليف المنفصلة (Separable cost) هى تكاليف تأتى بعد نقطة الفصل Split-off Pointوتخص منتج محدد

وبالتالى يمكن وصف :التكاليف المشتركة بانها : Joint costs are costs which are incurred up to split-off pointالتكاليف المنفصلة بانها : Separable costs are costs incurred beyond the split-off point

المنتج الثانوى :المنتج الثانوى (By-product) هو منتج نسبياً صغير من حيث القيمة الاجمالية ويخرج فى نفس الوقت الذى تخرج فيه المنتجات النهائية المطلوبة من العملية التشغيلية.

التالف الطبيعى والتالف غير الطبيعى : (المقصود بالتالف هو البضاعة المعيبة التى لا تتلاءم مع معايير الجودة)التالف الطبيعى (Normal Spoilage) هو تلف يحدث تحت ظروف انتاج طبيعية وهو تلف لا يمكن التحكم به.

1التلف غير الطبيعى (Abnormal Spoilage) هو تلف غير متوقع حدوثة تحت ظروف الانتاج الطبيعية وهو تلف يمكن التحكم به.

اعادة التصنيع والخردة والمخلفات :اعادة التصنيع (Rework)وهى تكاليف يتم تكبدها على منتجات تامة الصنع (نهائية) لا تفى بمعايير الجودة لكن تلك البضاعة قابلة لإعادة التصنيع حتى تصبح قابلة للبيع.يعتمد قرار إعادة التصنيع أو التخلى عن المنتج (discard) على ما إذا كانت الإيرادات الحدية (marginal revenue) التي يتم اكتسابها من بيع الوحدات المعدلة تتجاوز التكلفة الحدية لإجراء إعادة العمل.– الخردة (Scrap)تتكون الخردة من المواد الخام المتروكة من دورة الإنتاج ولكنها لا تزال قابلة للاستخدام لأغراض غير تلك التي كانت مخصصة لها.يمكن استخدام الخردة في عمليات إنتاج مختلفة أو يمكن بيعها إلى عملاء خارجيين وعادة ما يكون ذلك مقابل مبلغ رمزي.النفايات (Waste)تتكون النفايات من المواد الخام المتبقية من دورة الإنتاج التي لا يوجد لها استخدام آخر.النفايات ليست قابلة للبيع بأي ثمن ويجب التخلص منها.

تكاليف الحفاظ على المخزون وتكاليف التحويل وتكلفة القيمة المضافة :تكاليف الحفاظ على المخزون (Carrying costs)تكاليف الحفاظ على المخزون هي تكاليف الاحتفاظ أو تخزين المخزون. وتشمل الأمثلة تكلفة رأس المال والتأمين والتخزين والكسر والتقادم و تكاليف الموظفين الذين يقومون بإدارة المخزون وحمايته.ملحوظة : لأن تخزين المخزون لا يضيف قيمة إلى عناصر المخزون نفسها يتم تحميل تكاليف التحمل في قائمة الدخل عند تكبدها. لم يتم تضمينها في المخزون (وبعبارة أخرى لم يتم تضمينها في الميزانية العمومية).

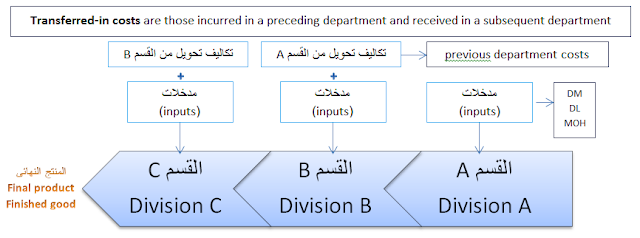

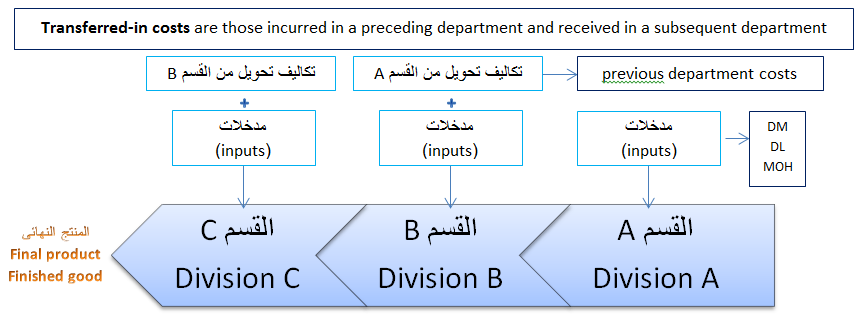

تكاليف التحويل (Transferred-in costs)التكاليف المحولة هي تلك التي يتم تكبدها في قسم سابق ويتم استلامها من قسم لاحق.

لاحظ انه وعلى عكس تكاليف التخزين (تكاليف فترة Period costs) فان تكاليف التحويل (تكاليف منتج product costs).تكلفة القيمة المضافة (Value-adding costs)تكلفة القيمة المضافة هي تكاليف الأنشطة التي لا يمكن القضاء عليها دون تقليل جودة أو استجابة أو كمية المنتجات المطلوبة من قبل العميل أو المؤسسة.الطاقة الانتاجية : تستخدم بشكل اساسى فى التخطيطما معنى الطاقة الانتاجية ؟!الطاقة الانتاجية هى قدرة المنشأة على الانتاج خلال فترة محددةالطاقة العادية (Normal capacity)هو متوسط مستوى النشاط على المدى الطويل الذي سيقارب الطلب على فترة تتضمن التغيرات الموسمية والدورية.سيتم تعويض الانحرافات في سنة معينة في السنوات اللاحقة. الطاقة العملية (Practical capacity)الطاقة العملية هي المستوى الأقصى الذي يتم فيه إنتاج المنتجات بكفاءة. ويسمح بالتأخير الذي لا مفر منه في الإنتاج كالصيانة والعطلات .. إلخ. إن استخدام الطاقة العملية فى المقام (لحساب معدل التحميل) عادة ما يؤدي إلى حمل اقل للتكاليف الصناعية الغير مباشرة (underapplied overhead) لأنه يتجاوز دائمًا مستوى الاستخدام الفعلي.الطاقة النظرية (Theoretical capacity)الطاقة النظرية (المثالية) هي الطاقة القصوى بافتراض العمليات المستمرة بدون أيام للعطلات أو اى توقف أو ما إلى ذلك.وبالتالى يمكن القول ان الطاقة النظرية لا تسمح بعدم الكفاءة التشغيلية

{kind=link}

{kind=link}