المحاضرة رقم 4 : التكاليف التى يمكن ولا يمكن التحكم بها وتجنبها, التكاليف الاضافية والتفاضلية والمهندسة والتقديرية والنقدية الظاهرة والفرصة البديلة والاقتصادية والمحسوبة والملائمة والغارقة

المحاضرة رقم 4 : التكاليف التى يمكن ولا يمكن التحكم بها وتجنبها, التكاليف الاضافية والتفاضلية والمهندسة والتقديرية والنقدية الظاهرة والفرصة البديلة والاقتصادية والمحسوبة والملائمة والغارقة

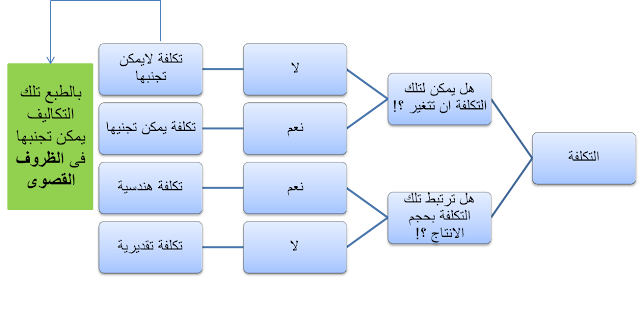

تكاليف يمكن التحكم بها وتكاليف لا يمكن التحكم بها :

تكاليف يمكن التحكم بها (Controllable Costs) :هى تكلفة توضع من قبل مدير محدد بحيث يمكنه التحكم بها (مثلاً دفع مبلغ من المال مقابل اعلان على احدى القنوات التلفزيونية).ويمكن القول : انها التكلفه اللي يمكن التحكم بها اى انه بقرار من الممكن ان تزيد او تقل وبقرار اخر من ممكن حذفها.

ضمن المدى الملائم تركز الادارة على التكاليف المتغيرة لاتخاذ القرارات لأنها تكاليف بالإمكان التحكم فيها اما بالنسبة للتكاليف الثابتة فانه لا يتم النظر اليها الا عند الضرورة.

امثلة على التكاليف التى يمكن التحكم فيها : الاعلانات (Advertising) , العلاوات (Bonuses).

تكاليف لا يمكن التحكم بها (Noncontrollable Costs) :

هى تكلفة توضع من قبل المركز الرئيسى مما يعنى ان المركز الرئيسى هو المتحكم فى تلك التكلفة وبالتالى لا يمكن للمدير (مدير الفرع او مدير القسم مثلاً) التحكم بها وحين يقوم المركز الرئيسى بتحميل تلك التكلفة او جزء من تلك التكلفة على الفرع فهذا يعنى ان تلك التكاليف بالنسبة للفرع هى تكاليف لا يمكن التحكم بها.

على سبيل المثال : الايجار (Rent).

مثلاً : قسم الشئون القانونية (Legal Department) لكى تشجع الشركة الاقسام الاخرى على استخدام هذا القسم لابد من ان تعلن عن توزيع تكلفة هذا القسم علي كل اقسام الشركة وهو ما يعرف بالتكاليف الموزعة (absorbed costs).

السؤال : لو ارادت الشركة ان تقلل من استخدام الاقسام الاخرى لقسم الشئون القانونية .. ماذا سوف تفعل

يتم توزيع التكاليف حسب الاستخدام / حسب التحكم (controllable).

سؤال : هل التكاليف الثابتة تكاليف يمكن التحكم فيها ؟!

الاجابة : التكاليف الثابتة يمكن التحكم فيها عند مستوى أعلى في الإدارة مثلا يمكن للـ CEO خفض او زيادة التكاليف الثابتة على عكس موظف فى قسم (المبيعات او الانتاج).

وبالتالى يمكن القول ان التحكم في التكاليف الثابته يتوقف على درجه او مسؤوليه كل شخص في الشركه.

تكاليف يمكن تجنبها وتكاليف لا يمكن تجنبها :

يفيد هذا التصنيف بشكل كبير فى اتخاذ القرارات .. مثل اتخاذ قرار يتعلق بالشراء او التصنيع

تكاليف يمكن تجنبها (Avoidable Costs) هى تكلفة تتعلق بقرار يمكن اتخاذه او لا يمكن اتخاذه.

تكاليف لا يمكن تجنبها (Unavoidable Costs) هى تكلفة لا يمكن التراجع عنها (مثلاً تم توقيع عقد لخدمه تقدم للشركة وتم دفع جزء من ثمن العقد وبالتالى فان الباقى من التكلفة على العقد تعتبر تكلفة لا يمكن تجنبها).وبالتالى ادخال التكاليف التى لا يمكن تجنبها فى صناعة القرار امر خاطئ.اخيراً يمكن القول ان افضل مثال على التكاليف التى لا يمكن تجنبها هى التكاليف الثابتة.

تكاليف اضافية وتكاليف تفاضلية :تكاليف اضافية (Incremental Cost) هى تكلفة ترتبط بقرار معين.تكاليف تفاضلية (Differential Cost) هى الفرق بين تكلفة قرار مقابل تكلفة قرار اخر (بمعنى اخر التكلفة التفاضلية هى الفرق بين تكلفتين اضافيتين) .. تفضيل تكلفة على تكلفة اخرى. تعريف اخر هى الفرق بين تكاليف عدد من البدائل للوصول الى افضل بديل وبالتالى اتخاذ قرار مناسب للمستقبل. مثلاً سيارة بـ 50.000$ وسيارة بـ 70.000$ يتم اختيار الافضل بينهم مقارنة بالتكلفة. اذا كانت كلا السيارتين بنفس الامكانيات وبنفس جودة التصنيع فان السيارة الاقل سعراً افضل.اذا كانت كلا السيارتين بنفس السعر ونفس الامكانيات فان تلك التكاليف ليست تكاليف تفاضلية ولا تدخل فى اتخاذ القرارات.لكن اذا كانت تكاليف صيانة السيارة الاولى تختلف عن تكاليف صيانة السيارة الثانية فان تكاليف الصيانة تعتبر تكاليف تفاضلية.

التكلفة المهندسة والتكلفة التقديرية :التكلفة المهندسة (Engineered Costs)

هى تكلفة تصف العلاقة من جهة بين المواد المباشرة والاجور المباشرة وفى الجهة الاخرى الانتاج (بمعنى انه لكى يكون هناك انتاج لابد من ان تكون هناك تكاليف هندسية).التكلفة المهندسة هى تكاليف لها علاقة مباشرة يمكن قياسها ويمكن مشاهدتها فى الانتاج. التكلفة التقديرية (Discretionary Costs)هى تكاليف تقديرية ليس لها علاقة بحجم الانتاج بحيث انه يمكن صرف تلك التكاليف وفى النهاية لا يزيد الانتاج .. على العكس فان المواد المباشرة والاجور المباشرة (التكاليف المهندسة) تؤثر على حجم الانتاج.الامثلة على التكاليف التقديرية : الاعلانات (Advertising) والبحث والتطوير (research and development) وتدريب الموظفين (employee training).

التكلفة النقدية الظاهرة وتكلفة الفرصة البديلة :التكلفة النقدية الظاهرة (Outlay Costs) هى المبالغ النقدية التى تدفعها الشركة.

تسمى ايضاً التكلفة النقدية الظاهرية (Explicit cost, Accounting cost, and Out-of-pocket costs).

تشمل التكاليف الصريحة دفع مبالغ نقدية وتشمل الأجور والمرتبات واللوازم المكتبية والفائدة المدفوعة على القروض والمدفوعات إلى موردى المواد الخام وما إلى ذلك. التكاليف الواضحة هي عكس التكاليف الضمنية.

تكلفة الفرصة البديلة (Opportunity Costs) تسمى ايضاً التكلفة الضمنية (Implicit cost).

هو الفرق السالب بين قرار اتخذته وقرار لم تتخذه.التكلفة الضمنية والتي تسمى أيضًا بالتكلفة المحسوبة (imputed cost) هي تكلفة لا تنطوي على أي دفعة نقدية محددة ولا يتم تسجيلها في السجلات المحاسبية. التكاليف الضمنية تسمى أيضًا التكاليف الاقتصادية.

مثلاً : الأجر الضائع بسبب الذهاب إلى الكلية بدلا من العمل بدوام كامل.مثلاً : إذا لم يتم استخدام الأموال لشراء المخزون كان من الممكن أن يتم إيداع المال في بنك وربح الفائدة.

التكلفة الاقتصادية والتكلفة المحسوبة : التكلفة الاقتصادية (Economic Cost) هى مجموع التكلفة الضمنية (تكلفة الفرصة البديلة) والتكلفة الظاهرة. التكلفة الاقتصادية = التكلفة النقدية الظاهرة + تكلفة الفرصة البديلة

Economic Cost = Outlay Costs + Opportunity Costsالتكلفة المحسوبة (Imputed Cost) هى تكاليف يجب ان تكون مشاركة فى صنع القرار على الرغم أنه لا تحدث اى معاملة تؤدى الى الاعتراف بها فى الحسابات.على سبيل المثال : الربح الضائع نتيجة عدم القدرة على ملء الطلبات نظرًا لأن مستوى المخزون منخفض جدًا.السؤال :هل التكلفة المفترضة ملائمة لاتخاذ القرار Relevant ؟! نعم

التكلفة الملائمة والتكلفة الغارقة (الغير ملائمة) :

(وهى التكاليف المرتبطة بشكل مباشر باتخاذ القرار فعلى متخذ القرار النظر فى كون التكاليف ملائمة ام لا .. وليس النظر فى تصنيف التكاليف ثابتة او متغيرة بالمقام الاول (سلوك التكاليف Cost behavior).. الا انه يمكن القول ان اغلب التكاليف المتغيرة ملائمة واغلب التكاليف الثابتة غير ملائمة)التكلفة الملائمة (Relevant Cost) تكلفة تتغير نتيجة لاتخاذ قرار وعدم اتخاذ قرار اخر.

– التكلفة الغارقة (Sunk Cost)

هى تكاليف لا تؤخذ بعين الاعتبار عند اتخاذ قرار

تعريف اخر هى تكاليف حدثت فى الماضى ولا يمكن تغيرها باى قرارات حالية او مستقبلية.

المصدر

{kind=link}