المحاضرة رقم 10 : تكاليف المراحل الإنتاجية, الوحدات المعادلة للإنتاج

المحاضرة رقم 10 : تكاليف المراحل الإنتاجية, الوحدات المعادلة للإنتاج

تكاليف المراحل الإنتاجية, الوحدات المعادلة للإنتاج

تكاليف المراحل الإنتاجية, الوحدات المعادلة للإنتاج

ما الفرق بين الـ Job costing والـ Process costing ؟!نظام تكاليف الاوامر يستخدم فى الشركات الصناعية التى تقوم على صناعة منتجات خاصة حيث تختلف المنتجات فيما بينها .. فى حين ان نظام تكاليف المراحل الانتاجية يستخدم مع الانتاج الضخم Mass Production من المنتجات المتشابهة (النمطية).فى نظام تكاليف الاوامر يتم توزيع التكاليف على كل منتج اما فى نظام تكاليف المراحل يتم التوزيع على كل قسم انتاجى

فى حين انه يتم تتبع وربط التكاليف بالمنتجات حين يتم اتباع نظام الاوامر الانتاجية.¨من الامثلة التى تستخدم نظام تكاليف الاوامر هو صناعة الالات بشكل خاص custom-made machines ..والسبب فى استخدام نظام تكاليف الاوامر هنا هو ان كل آله لها مزايا ومواصفات تختلف عن الالات الاخرى .

ومن الامثلة التى تستخدم نظام تكاليف المراحل الانتاجية هى صناعة الاطعمة حيث يتم انتاج نفس المنتجات بمواصفات ثابتة متشابهة وايضاً الصناعات الدوائية والمواد البترولية (الاستخراج .. التكرير .. الفصل .. وحتى الوصول الى المنتج التام).مثلاً القسم الانتاجى رقم 1 والقسم الانتاجى رقم 2 والقسم الانتاجى رقم 3 او قسم التصنيع وقسم التركيب وقسم التجميع .. وهكذا !! .. كل المراحل الانتاجية اللازمة حتى يصبح المنتج تام الصنع.

كلمات اذا وجدتها فى المسألة فهى دلالة على ان الشركة تستخدم نظام Joborder :(مختلف distinct , يمكن التعرف عليه identifiable , فريد unique , غير متجانسة heterogeneous).

اما الكلمات التى اذا وجدتها فهى تعبر عن ان الشركة تستخدم نظام Processcosting :(متماثل identical , ضخم mass , متماثل similar, متجانس homogeneous

لاحظ انه قد تستخدم المنشأة النظامين معاً (مزيج Blend & Mix) حيث يمر المنتج على عمليات التصنيع الاساسية فى المصنع (تكاليف المراحل الانتاجية) الا ان المواد الخام المستخدمة سوف تختلف (تكاليف الاوامر الانتاجية). (والعمالة سوف تبق كما هى)

هناك من يقوم بتصنيف المنشأة التى تستخدم النظامين تحت نظام يسمى بالتكلفة التشغيلية Operation Costing الا ان هذا المصطلح لم ياتى ذكره فى اسئلة GLEIM سوى فى الوحدة السابعة السؤال رقم 820 فقط !!وكدارس للـ CMA فانت لاتقوم بدراسة الـMIX بل انت تقوم بدارسة كل من تكاليف المراحل الانتاجية وتكاليف الاوامر الانتاجية كلاً على حدة.

نظام تكاليف المراحل الانتاجية (Process costing system) :فى نظام تكاليف المراحل الانتاجية ولكون الوحدات متشابهة فانه يمكن استخدام طريقة المتوسط المرجح averaging method وهذا على العكس مع المنتجات والوحدات المختلفة التى تستخدم نظام تكاليف الاوامر الانتاجية.ويتم حساب المتوسط كالتالى :التكاليف التى تم تحملها فى فترة محددة ÷ عدد الوحدات المنتجة فى نفس السنة.

خطوات حساب تكلفة منتج باستخدام نظام تكاليف المراحل الانتاجية :الخطوة الاولى : تحديد متى دخلت التكلفة الى العملية الانتاجية (ماذا يعنى هذا ؟!

هل دخلت التكلفة فى بداية العملية الانتاجية (مثل المواد الخام) ام اثناء العملية الانتاجية (مثل تكاليف التحويل)

ولاحظ انه قد يكون هناك نوعين او اكثر من المواد الخام والنوع الاول قد يتم اضافته فى بداية الفترة الانتاجية (مثلاً) فى حين ان النوع الثانى قد يتم اضافتة اثناء العملية الانتاجية (بعد 40٪ من العملية الانتاجية مثلا).

الخطوة الثانية : تحديد اى الحالات التى سوف يتم فيها الانتاج :

الحالة الاولى ..

الحالة الاولى تفترض عدم امتلاك اى مخزون بداية فترة والذى سيكون فى هيئة انتاج تحت التشغيل BWIP وفى نفس الوقت ايضاً عدم امتلاك مخزون نهاية الفترة والذى ايضاً سيكون فى هيئة انتاج تحت التشغيل EWIP.. وهذه الحالة تشبة الى حد كبير الشركات الخدمية مثل البنوك. الحالة الثانية ..

الحالة الثانية تفترض عدم امتلاك اى مخزون بداية فترة (فى هيئة انتاج تحت التشغيل BWIP) لكن امتلاك مخزون نهاية الفترة والذى ايضاً سيكون فى هيئة انتاج تحت التشغيل EWIP.الحالة الثالثة ..الحالة الثالثة تفترض امتلاك مخزون بداية الفترة (فى هيئة انتاج تحت التشغيل BWIP) وامتلاك مخزون نهاية الفترة والذى ايضاً سيكون فى هيئة انتاج تحت التشغيلEWIP .لاحظ انه قد يقصد بالفترة هنا اشهر معدودة مثلاً شهر يناير لم يكن هناك مخزون بداية فترة لكن مع بداية شهر فبراير التالى كان هناك مخزون بداية فترة.

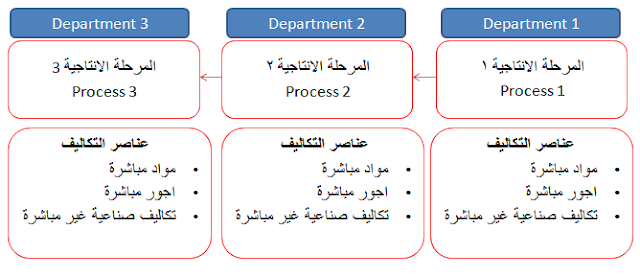

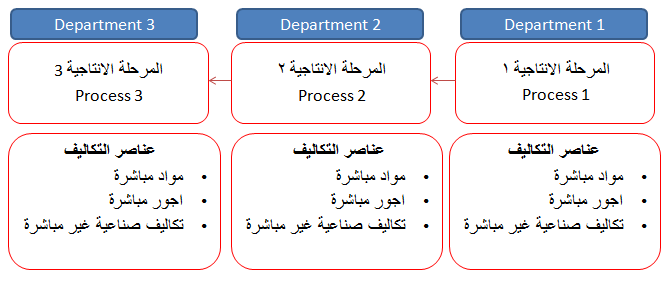

يتم تحميل القسم الاول بكل من المواد المباشرة والاجور والمباشرة والتكاليف الصناعية الغير مباشرة ثم يتم نقل التكلفة الى القسم التالى (ويسمى المنتج المنقول الى القسم التالى منتج كامل ومنقول Completed and transferred – Transferred out).وانتبه الى انه لايتم وصف البضاعة بالتامة الصنع Finished goods الا بعد الانتهاء التام من التصنيع.

يتم استقبال المنتج فى القسم التالى (ويسمى المنتج حينها بـ Transferred in) ثم يتم ايضاً اضافة المزيد من التكاليف( مواد مباشرة , اجور مباشرة , تكاليف صناعية غير مباشرة ) وبعد هذا تنقل التكاليف الى القسم الاخر.المنتج الكامل والمنقول هو المنتج المنقول من قسم الى قسم اخر ويسمى transferred out اما المنتج الذى تم استلمه من قبل قسم فانه يطلق عليها transferred in (وقد ذكرت تلك المصطلحات فى اسئلة GLEIM فى السؤال رقم 486 و 501 و 525 و 526 و 529 و 530 والكثير من الاسئلة وايضاً فى الاجابات على عدد كبير من الاسئلة)

وبعد انتهائها من القسم الاخير تصبح المنتجات منتجات نهائية وحين تباع فان التكلفة تتحول الى تكلفة بضاعة مباعة Cost of Goods Sold. – لاحظ انه فى بعض الحالات لايفترض اضافة اى تكاليف اخرى على القسم بخلاف التكاليف المحولة من القسم السابق. ولايجاد التكلفة لكل قسم او مرحلة انتاجية سنقوم باستخدام المعادلة التالية : التكلفة للقسم ÷ حجم الانتاج ثم بعد ذلك نأتي بإجمالي التكاليف وهو عن طريق جمع تكلفة كل الاقسام معاً.

الوحدات المعادلة للإنتاج (Equivalent Units of Production (E

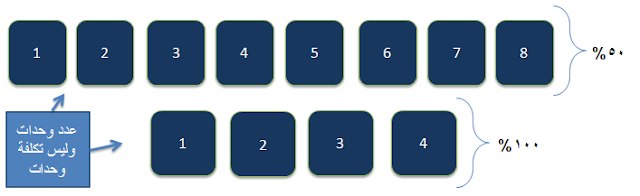

ويتم حساب الوحدات المعادلة للإنتاج على مستوى كلاً من المواد المباشرة وتكاليف التحويل.مثال بسيط للتوضيح : اذا كانت منشأة تقوم بإنتاج منتج على عدة مراحل انتاجية حيث كان مخزون بداية الفترة 10.000 وحدة ويتم اضافة المواد الخام فى اول مرحلة انتاجية بنسبة 100٪ وفى نهاية الفترة الحالية تم اضافة 50٪ فقط من تكاليف التحويل الى المنتج.

اذاً تكون الوحدات المعادلة للإنتاج بالنسبة للمواد الخام = 10.000 × 100٪ = 10.000 وحدة.وتكون الوحدات المعادلة للإنتاج بالنسبة لتكاليف التحويل = 10.000 × 50٪ = 5.000 وحدة.

لاحظ انه اذا لم توجد فى المسألة رصيد لمخزونه بداية الفترة فان كلا الطريقتين(المتوسط المرجح والوارد اولاً صادر اولاً) ستعطيان نفس النتيجة.بعض الملاحظات :المسائل تتكون من مواد خام وتكاليف تحويل (اجور وتكاليف صناعية غير مباشرة) دائماً. والسبب لأنه فى حالة ما اذا كان يتم العمل بشكل مختلط (مراحل انتاجية واوامر انتاجية) فانه فى كلا الحالتين سوف تكون تكاليف التحويل ثابتة وايضاً فى حالة المسائل التى يتم ذكر فيها انه يتم اضافة المواد الخام فى بداية الانتاج مثلاً

وبالتالى يتم الفصل بين المواد الخام وتكاليف التحويل.لم يتم استخدام نسب الاتمام لمخزون بداية الفترة من الانتاج تحت التشغيل وفقاً لطريقة المتوسط المرجح. حيث انه فى طريقة المتوسط المرجح يتم معالجة مخزون بداية الفترة كما لو كان قد تم البدا به خلال الفترة (اى لا يتم التمييز بين مخزون البداية وما تم البدا به خلال الفترة).. وعلى العكس فانه فى طريقة الوارد اولاً صادر اولاً فانه يتم الفصل بين مخزون بداية الفترة والانتاج الذى بدأ العمل فيه خلال الفترة (حيث يتم السحب اولاً من مخزون بداية الفترة .. الوحدات القديمة .. ثم الوحدات التى بدأ انتاجها خلال الفترة .. الوحدات الجديدة).كل المراحل / الاقسام الانتاجية سوف يكون لديها (Transferred in) فيما عدا المرحلة الانتاجية الاولى.

{kind=link}

{kind=link}

{kind=link}