المحاضرة رقم 9 : تكاليف الأوامر الإنتاجية, الفرق بين الـ Overapplied والـ Underapplied, التلف الطبيعى والتلف غير الطبيعى

المحاضرة رقم 9 : تكاليف الأوامر الإنتاجية, الفرق بين الـ Overapplied والـ Underapplied, التلف الطبيعى والتلف غير الطبيعى

تكاليف الأوامر الإنتاجية

تكاليف الأوامر الإنتاجية

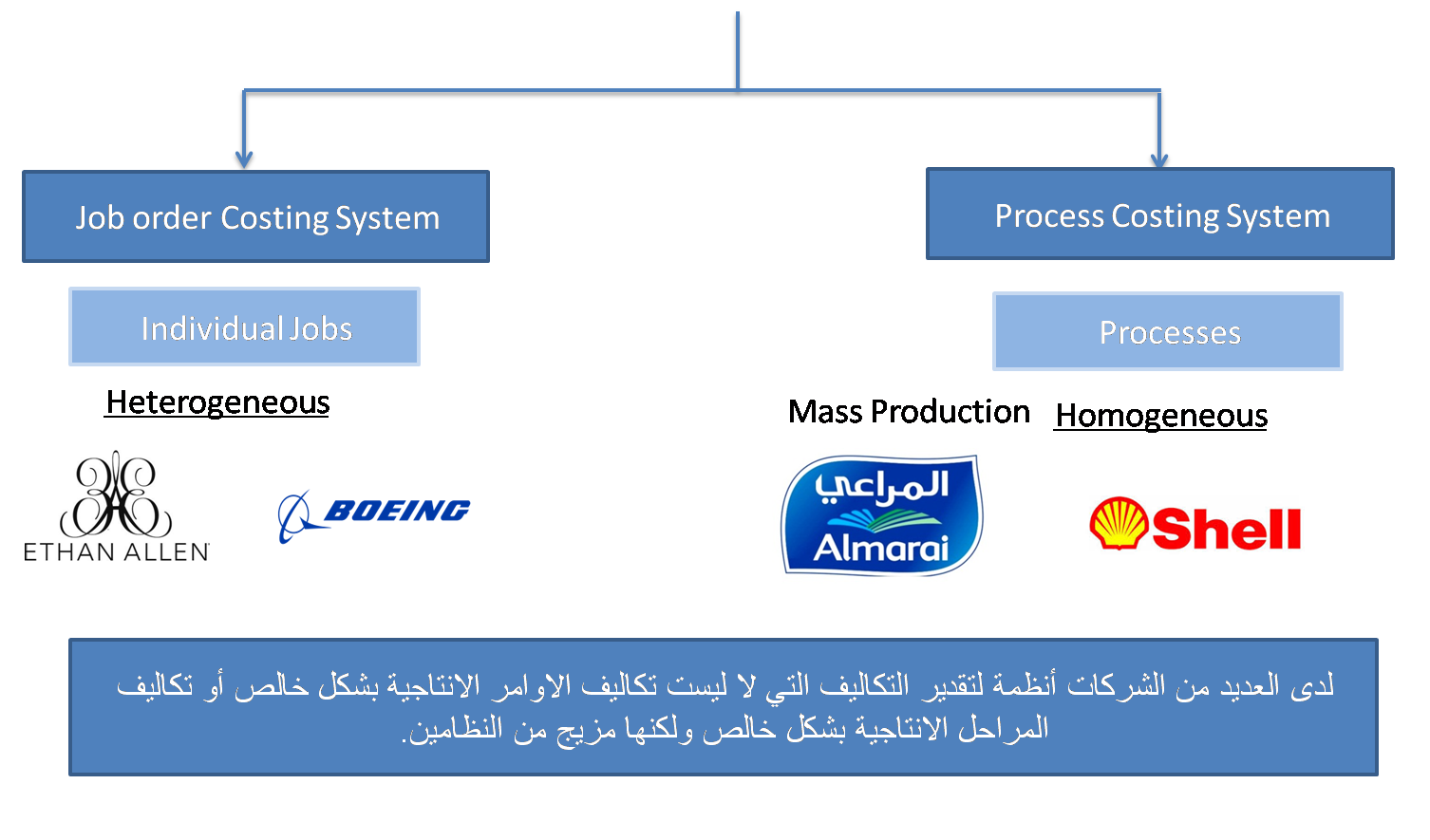

يستخدم محاسبو الإدارة نوعين أساسيين من أنظمة تقدير التكاليف لتحديد تكاليف المنتجات أو الخدمات :

تكاليف الاوامر الانتاجية (Job-order costing) :اذا كانت المنشأة تنتج منتجات مختلفة وغير متشابهة فلماذا يجب عليها ان تختار نظام تكاليف الاوامر ؟!الجواب : اذا كانت المنشأة تنتج منتجات مختلفة او حتى منتجات مختلفة فى طريقة تصنيعها فهذا يعنى ان كل منتج سوف يتحمل تكلفة مختلفة عن المنتجات الاخرى

لهذا فنحن نحتاج الى تحديد التكلفة لكل منتج على حدة وهذا هو نظام تكاليف الاوامر.يتم احتساب تكلفة لكل امر انتاجى :تكلفة الامر الانتاجى = المواد المباشرة + الاجور المباشرة + التكاليف الصناعية الغير مباشرة.تذكر دائماً ان المواد المباشرة والاجور المباشرة فعلية actual حيث انه يسهل تتبعها فى حين ان التكاليف الصناعية الاخرى ليست تكاليف فعلية بل تكاليف يتم توزيعها a

مثلا (ارباح الامر الانتاجى رقم 1 + رقم 2 + رقم 3 أو ارباح الامر الانتاجى ABC + DEF + GHI .. وهكذا)وايضاً يتم احتساب اجمالى التكاليف لكل الاوامر الانتاجية وبالتالى نصل الى مجمل الربح.

الفرق بين الـ Overapplied والـ Underapplied :الـ Overapplied .. اذا كان الـ Applied OH < الـ Actual OH (التكلفة المحملة تتجاوز التكلفة الفعلية).الـ Underapplied .. اذا كان الـ Applied OH > الـ Actual OH (التكلفة المحملة اقل من التكلفة الفعلية).* تستخدم طريقة الـ Over / Under applied فى قياس مدى كفأه نظام توزيع التكاليف داخل المنشآت.

المعالجات المحاسبية للـ Overapplied والـ Underapplied :فى حالة الغاء الـ Overapplied : كقاعدة عامة فان الـ Overapplied ذات طبيعة مدينةيقصد بالـ Overapplied انه وتحت نظام التكاليف العادية Normal Costing حيث المواد والاجور فعلية والتكاليف الصناعية الغير مباشرة المطبقة / المقدرة كانت اكبر من التكاليف الصناعية الغير مباشرة الفعلية (وبالتالى اثرت تلك التكلفة المقدرة على كلاً من الانتاج تحت التشغيل والبضاعة التامة وتكلفة البضاعة المباعة.فى المنشأت التى تعمل بانظمة الـ ERP يقوم النظام بعمل تلك القيود بشكل آلى فى نهاية العام.

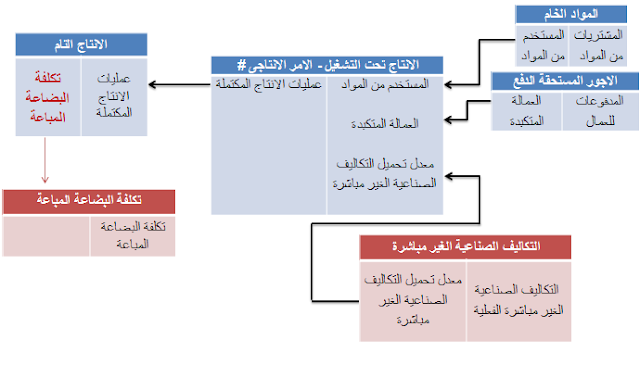

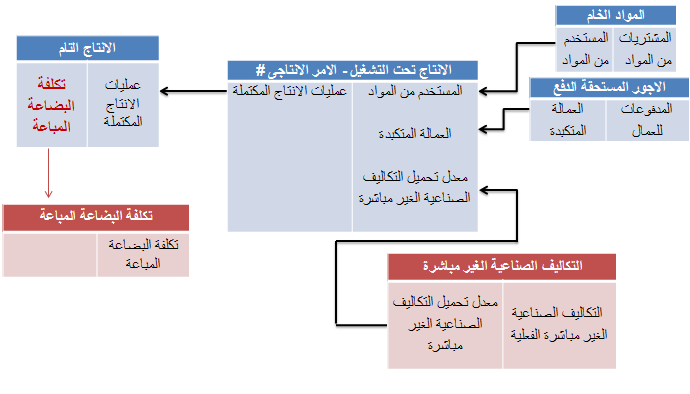

نظام تكاليف الاوامر الانتاجية – رسم بيانى لتدفق التكاليف

سؤال : الفرق بين الـ job order والـ ABC ؟!بالنسبة للتكاليف هناك انظمة تسمى أنظمة تجميع التكاليف (Cost accumulation systems)وهناك أنظمة تسمى أنظمة توزيع التكاليف (cost allocation systems).

انظمة توزيع التكاليف ترتبط بالتكاليف الصناعية الغير مباشرة (O.H) و هما نظامين :1- التكاليف على اساس النشاط (ABC).2- والنظام التقليدى (traditional costing).اما انظمة تجميع التكاليف فأنها تقوم على تجميع التكاليف على حسب الطريقة المستخدمة فى التصنيع فقد تكون على أساس المراحل الانتاجية (Process costing) او على حسب الأمر الانتاجي (Job order costing)

وتلك الانظمة تقوم على حساب كل التكاليف (المواد المباشرة والعمالة المباشرة والتكاليف الصناعية الغير مباشرة) وطريقة تحديد التكاليف الصناعية الغير مباشرة تختلف باختلاف طريقة قياس التكاليف سواء كان يتم القياس باستخدام الطريقة العادية (normal) او المعيارية (standard) او الفعلية (actual).

وتذكر الى ان كلاً من الطرق العادية والمعيارية والفعلية تستخدم لتحديد اجمالى التكاليف الصناعية الغير مباشرة وليس لهم علاقة بتوزيع التكاليف.

التلف :التلف ينقسم الى :تلف طبيعى وتلف غير طبيعى :التلف الطبيعى Normal spoilage : هو التلف المتوقع فى الانتاج العادى. وتحمل تكاليف التلف الطبيعى على تكاليف الانتاج تحت التشغيل ثم على تكاليف البضائع التامة الصنع ثم تنتقل تلك التكاليف الى تكلفة البضاعة المباعة عند بيع المنتجات.إذاً يمكن القول ان التلف الطبيعى يعامل كما لو كان تكلفة انتاج.وفى حالة ما اذا تم بيع تلك الوحدات المعيبة (التلف الطبيعى) يتم تخفيض تكلفة الانتاج بالمبلغ المتحصل عليه لقاء البيع .. مدين – مخزون التالف (القيمة السوقية العادلة).

دائن – الانتاج تحت التشغيل.التلف غير الطبيعى Abnormal spoilage : هو تلف غير متوقع (اما زيادة او نقصان) فى الانتاج العادى. ويعامل التلف الغير طبيعى كتكاليف فترة ويحمل داخل حساب (خسائر التلف غير الطبيعى).ومع التلف الغير طبيعى هناك خيارين اما التخلص من الوحدات المعيبة او بيعها ..

{kind=link}